Динамика роста складской недвижимости в России 2000-2020 гг

Рынок складов в России представляет собой достаточно динамично развивающийся сегмент. Его развитие имеет важное значение для гармонизации функционирования обменно-распределительного механизма потребительского рынка. Кроме того, склады выступают в качестве привлекательного товарного актива, что сообщает этому рынку существенный импульс развития в виде частного инвестиционного спроса. Рассмотрим основные тенденции развития рынка складов в России, оценка которых будет проводиться нами с целью углубления понимания того, насколько формирующиеся на рынке тренды образуют новый вектор трансформации складского девелопмента. Итак, настоящее время, Москва и Московский регион, концентрируя значительный объем конечного спроса, традиционно формировали основной объем складского строительства и совершаемых сделок.

Период с 2000 - 2010

По мере насыщения рынка, развития торговой инфраструктуры и увеличения объемов потребления в регионах, а также развития дорожной сети на карте складской недвижимости России с начала 2000 г. стали сформировываться новые транспортно-логистические хабы. Сейчас, как и 20 лет назад, основная часть качественных складских площадей сконцентрирована в непосредственной близости от городов, являющихся не только дистрибуционными, но и крупными потребительскими центрами в период 2000-2010 гг. доля регионов в суммарном объеме сделок по покупке и аренде складов выросла с 6 % в 2000 г. до 13 % в 2010 г.

В течение 2000-2010 гг. на региональных рынках происходило увеличение объемов поглощения складских площадей – рост составил 1,5 раза. При этом, можно констатировать, что развитие складской инфраструктуры в регионах представляет собой результирующую множества разнонаправленных факторов и в этом смысле не является простым и однозначным, как например в Московском регионе.

Дефицит складской недвижимости

С одной стороны, в условиях насыщения Москвы и Московской области ритейл фактически оказался вынужден развиваться в сторону регионов, поскольку эти рынки менее освоены. С другой стороны, этот тренд слабо поддерживается столичными девелоперами, для которых строительство складов в регионах не является масштабным, менее доходно и сопряжено с рисками недостаточной наполняемости объектов. Именно эта сдержанная позиция приводит к поддержанию дефицита качественного предложения на региональных рынках, по причине которого, ритейл вынужден самостоятельно заниматься строительством крупных РЦ, не получая адекватного предложения со стороны локальных операторов логистического рынка.

При этом дефицит такого предложения в региональных городах поддерживает стабильный уровень арендных ставок. То есть, мы имеем рынок в чистом виде, на котором складское строительство представляет собой спекулятивный вид бизнеса, не интегрированный в какие-либо вертикальные цепи поставок и является полностью самостоятельным и частным.

Очевидно, что это приводит к увеличению издержек ритейла, дистрибуторов и производственных компаний, вынужденных оплачивать завышенную стоимость аренды и обслуживания даже на относительно менее качественных складах, которые превалируют в структуре регионального предложения.

Объем предложения складских площадей большей частью формируется за счет низкокачественных складских объектов, в основном это бывшие промышленные объекты, нередко расположенные пределах города. Такие объекты востребованы у местных компаний, им необходимы блоки малой площади, к тому же они не всегда готовы к более высоким ставкам аренды.

В абсолютном выражении объем поглощения складских площадей в регионах в 2000-2010 г. изменялся незначительно, что обусловлено дефицитом качественного предложения.

Рост складской недвижимости в 2010 - 2020 гг.

Рост обусловлен снижением долларовой стоимости объектов и выходом на рынок отложенного спроса, в результате которого были реализованы наиболее привлекательные объекты. По этой причине в 2010-2018 гг. наблюдалось, снижение объема поглощения современных складских помещений в регионах, так как крупных сделок по покупке было относительно немного, а аренда также не смогла значительно прирасти.

В настоящее время, предложение складов на региональных рынках сконцентрировано в основном в городах с населением свыше 1 млн. человек. Это приводит к увеличению транспортного плеча и организации поставок из территориально близких логистических центров. Более крупные компании, такие как торговые сети, строят собственные склады.

Санкции и переориентация рынка складской недвижимости

Санкционное противостояние с Европой и США в 2014 - 2019 г усилило переориентацию России на рыки Азии, стимулируя тем самым развитие складского рынка на Дальнем Востоке, в Сибири и на Урале.

В целом, можно констатировать, что столичный и региональный рынки развивались по различным схемам. В Москве и Московской области за счет большего объема спроса и роста потребительского рынка до 2015 г. мы наблюдали превалирование в структуре предложения спекулятивных складов, тогда как на региональном уровне рыночным императивом всегда оставался дефицит качественного спекулятивного предложения. Это связано как с меньшим объемом спроса на такие объекты и его нестабильностью, так и с нежеланием крупных девелоперов идти в регионы.

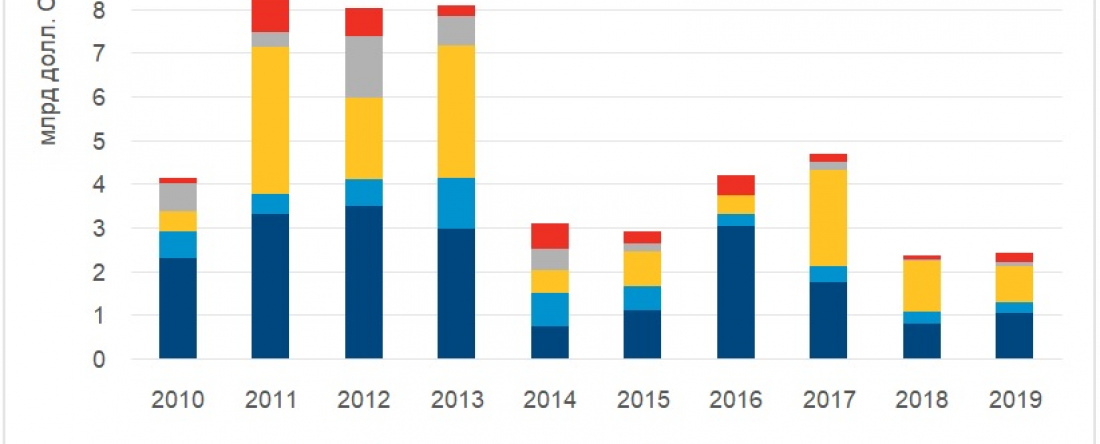

Несмотря на высокую активность арендаторов и покупателей складских площадей в Московском регионе в период с 2010 по 2020 гг., в российских регионах этот показатель немного снизился, в среднем на 5 - 10%, причиной такого снижение стал 2014 год и введение санкций, и несмотря на то, что с 2016 года динамика роста складской недвижимости неуклонно повышается, рост все таки несколько замедлил свои темпы. Только начиная с 2018 года можно говорить о довольно значительном росте который частично нивелировал, падение 2014 - 2016 гг.

Основные потребители

Главными потребителями складских комплексов А класса в период с 2010 - 2020 гг. стали крупные торговые компании, их доля составила около 70% (ритейлеры — 62,6%, дистрибьюторы — 6,4%). Одним из самых активных ритэйлеров в регионах стала компания X5 Retail Group, которая не только арендовала складские комплексы, но и строила торговые площади для торговых сетей «Пятерочка», «Карусель» и «Перекресток». Доля компаний занятых в производстве ( Mars, Royal Canin, Tarkett RUS) в общем объеме сделок составила чуть более 19%. Доля логистических операторов в целом меняется каждый год, если в 2014 - 2016 гг она была минимальна и составляла всего 10 - 14 %, от общего объема сделок, то в 2016 - 2019 гг, она составила 24%.

Это в целом соответствует доле перечисленных компаний в структуре поглощения складских площадей Московского региона. При этом отметим, что в регионах доля ритейла выше – 67,6% против 53% в Московском регионе, а дистрибуторов ниже – 7,4% против 17% соответственно. Это указывает на высокий уровень проникновения форматированной сетевой торговли в регионы и агрессивную стратегию укрепления ею логистической платформы распределительной сети.

За последнее десятилетие в структуре поглощения складских площадей в Московском регионе доля покупки складов выросла с 2,7% в 2010 г., до 35,8% в 2019 г., то есть почти в 8 раз. По итогам 2019 г. этот показатель незначительно отличается от его уровня в целом по РФ.

Это свидетельствует о том, что активное развитие товаропроводящей сети потребительского рынка страны и товарного сектора экономики в целом в рамках агрессивного роста современных форматов сбыта и распределения продукции сопровождается созданием автономной логистической инфраструктуры. С другой стороны, множится число компаний, приобретающих ее в инвестиционных целях с целью извлечения арендного дохода или выгодной перепродажи на растущем рынке. Почти четверть сделок по итогам 2019 г. приходится именно на покупку складов, что позволяет констатировать тенденцию автономизации сбыта и повышения привлекательности складов на рынке товарных активов.